Investir em Fundos Imobiliários – Dicas e Cuidados

Se você quer ou vai investir nos fundos imobiliários, se prepare, pois este conteúdo é feito para você. Aqui eu vou te mostrar 4 coisas que você precisa saber antes de decidir colocar o seu dinheiro (conquistado com tanto esforço) em FIIs.

Nos últimos dias, alguns fundos imobiliários sofreram uma grande desvalorização. Esse é o caso do HCTR11 que no último mês passou por uma queda de 13,58%, no último ano 63,28% de desvalorização.

Mas, esse não é um exemplo exclusivo não, viu? É o que vem acontecendo com diversos fundos imobiliários, como DEVA11 (30,88% no último ano) e o TORD11 (o fundo sofreu uma queda de 10,08% no último mês e 72,35% no ano).

Diante do cenário, fica claro, se você tivesse investido R$ 10 mil, no mínimo, você teria perdido mais de R$ 3 mil, que é o caso do DEVA11. É muito triste né?

Mas, o que fazer diante desta situação, então? O que você, caso tenha alguns desses fundos na sua carteira, deve fazer? Fique tranquilo que até o final deste post, eu vou te contar. Vamos começar…

Investir em Fundos Imobiliários – 4 Lições obrigatórios para você

LIÇÃO 1 – Qual é a garantia dos Fundos Imobiliários?

Diferente dos investimentos de renda fixa, os fundos imobiliários não têm a garantia do FGC – Fundo Garantidor de Crédito.

O que é o FGC? É um “seguro” que o banco contrata para garantir que, caso a instituição (Banco Inter, Nubank, Itaú, C6 e outros) declarem falência, o dinheiro que você aplicou nela, seja devolvido, se o saldo for de até R$ 250 mil por CPF.

Neste caso, qual seria a sua segurança de investir nos Fundos Imobiliários? Será que você não tem nenhuma, é só paulada? Não.

Quando você decide investir nos fundos imobiliários, está investindo no setor imobiliário e, os imóveis, normalmente, têm seus próprios seguros, como é o caso de shoppings e prédios, que são encontrados nos fundos de tijolos.

Quem paga esse seguro? Quem deve pagar o seguro dos fundos imobiliários é a gestora do fundo, para o caso de acontecer alguma desgrama, você consegue receber o seu dinheiro de volta.

Esse é o caso do fundo de tijolo, mas, o que acontece com os investimentos do fundo de papel? Para você entender o tipo de seguro dos fundos de papéis, é fundamental que entenda o que é CRI – Certificado de Recebíveis Imobiliários.

LIÇÃO 2 – Entenda como funciona a segurança dos Fundos Imobiliários de Papel e o que é um CRI:

Vamos imaginar o seguinte cenário, com os seguintes personagens:

- João: Proprietário de um imóvel;

- Luiz: Inquilino do Imóvel;

- Maria: Securitizadora;

- Diego: Investidor.

O João é dono de um imóvel e aluga para o Luiz, mensalmente, por R$ 100. Em um belo dia, João conversa com Luiz e pergunta se ele não pode pagar o aluguel antecipado de um ano, mas, sem dinheiro para isso, Luiz recusa.

Por precisar do dinheiro, João vai até uma Securitizadora e conversa com a Maria, que antecipa o dinheiro para o João, mas, ao invés de R$ 1.200,00, ela paga R$ 1.000,00 e emite um Certificado de Recebível Imobiliário – CRI, pois deseja recuperar o dinheiro que emprestou para o João.

Os fundos imobiliários, compram esse CRI e esperam receber os R$ 1.000,00 que investiu e a rentabilidade. E quem vai pagar isso? O inquilino, Luiz.

Agora que entra a segurança dos fundos de papel. Se o Luiz não pagar o aluguel, o investidor do fundo, Diego, vai se ferrar? Sim. Quem se ferra são os investidores. Mas, neste caso, o fundo deve acionar a dona Maria, a Securitizadora, que vai entrar com uma garantia.

Essa garantia é o que? O imóvel do seu João. Assim, o seguro do CRI é o próprio imóvel que está sendo alugado, que vai precisar ser vendido. Porém, estamos falando aqui de imóveis grandes como prédios e shoppings, isso leva tempo para vender e, enquanto isso, o investidor fica sim no prejuízo. Quando conseguir, o saldo vai diluindo.

Por isso, escolher com cuidado o seu fundo imobiliário é fundamental. Inclusive, aqui no blog, já tenho um conteúdo onde te ensino a maneira correta de escolher e investir no Fundo Imobiliário.

LIÇÃO 3 – Cuidado com os dividendos extremamente altos:

Apesar de não estar escrito isso, o mercado de investimento tem uma lei que é, se alguém está recebendo muito dinheiro, isso significa que tem alguém pagando muito. Se você está recebendo do seu fundo um dividendo alto, de 18%, por exemplo, alguém está pagando um aluguel muito caro.

Normalmente, no longo prazo, os dividendos altos não são capazes de se sustentar, afinal de contas, é preciso contar que nada saia fora do esperado, porque se o inquilino, no caso, o seu Luiz, se enrolar, ele vai ficar devendo.

Portanto, tome cuidado.

LIÇÃO 4 – Diversifique os seus investimentos:

Você não deve colocar todo o seu dinheiro em um fundo só, imagina a coitada da pessoa que colocou todo o dinheiro dela em um dos investimentos que mencionei, por exemplo, TORD11. Investindo R$ 10 mil, ela perdeu R$ 1 mil em um mês e mais de R$ 7 mil em um ano. Imagina só, que desesperador.

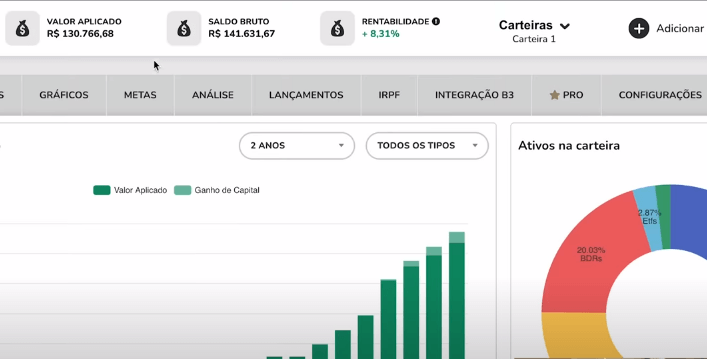

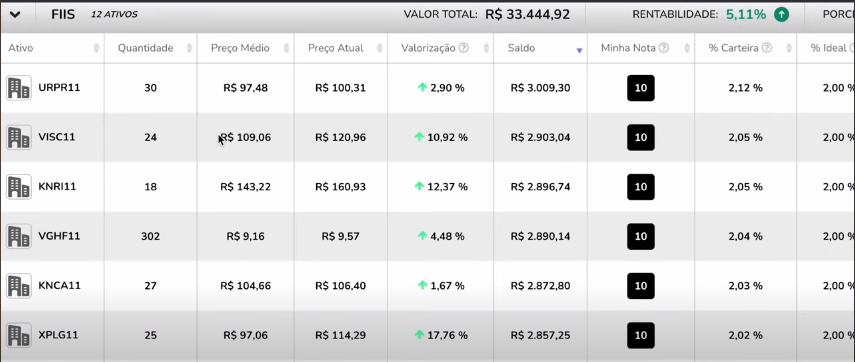

Então, é importante diversificar os seus investimentos da maneira correta. Olha só a minha carteira de investimento:

Analisando especificamente os fundos imobiliários, a aplicação total que faço nele é de 25% do total que tenho na minha carteira. Ou seja, dos R$ 140 mil, inseri R$ 33 mil.

Além disso, como mostro na imagem acima, eu diversifico até nos tipos de fundos, onde foco em:

- Papel;

- Tijolos;

- Agronegócio.

No total, são 12 FIIs diferentes na minha carteira, que são cerca de 2% do total. Portanto, se em algum momento eles caírem e ficarem uma porcaria, não vai afetar tanto os meus investimentos, pois o risco está controlado.

O ideal para fundos de investimento é ter, no mínimo, 5 fundos e, no máximo, 12.

O que fazer se você tem um fundo imobiliário desvalorizado?

Se você comprou um dos fundos imobiliários que mencionei anteriormente ou outros e sofreu com a desvalorização, a minha indicação é vender e pegar o dinheiro que ficou ali.

Com esse dinheiro você investe em um fundo imobiliário promissor, que paga dividendos consistentemente, já que as chances de “recuperar” o dinheiro perdido é maior.

“Aaa Diego, mas eu tenho só R$ 40,00”. Mesmo que tenha apenas esse montante, venda e invista em algo que realmente pode oferecer lucros para o seu negócio.

Ser “egoísta” agora e querer a todo custo estar certo, considerar que escolheu o fundo certo e vai até o final com ele, só vai fazer você perder o seu dinheiro, pois, as chances de ele voltar 100% é muito pequena diante deste cenário.

Então é isso pessoal, espero que tenham gostado de todas essas dicas. Se você quiser me acompanhar também em formato de vídeo, não deixe de seguir o meu canal. Basta clicar aqui e você será direcionado.

Oi bom dia dia …sigo o seu canal no YouTube acho show de bola, vi que tem um curso muito bacana, eu tenho interesse e tenho duas dúvidas. Posso montar uma carteira com foco em dividendos apenas com fiis e boas ações pagadoras de dividendos, e a outra dúvida é la no curso vc ensina como declarar o imposto de renda.

Olá Diego, gostaria de uma ajuda, gostaria de uma planilha que vc apresentou em um de seus vídeos não estou conseguindo utilizar, é uma que me mostra o valor a ser investido para fazer com que a carteira fique com a mesmo percentual do aporte.

Pra quem está iniciando quais dentes Títulos teria mas rendimento, digo por ter pedido muito Tempo. Sabendo que não se ganha a curto prazo.

Parabéns pelo seus vídeos, sucesso.

Sim, para quem está iniciando no mundo de finanças, temos que termos cautela, mas, com as dicas e instruções do Diego, iremos longe.

hello world

hello world

Interessante, eu ja tenho algo de fiils, como sou iniciante, digo que foram otimas as explicações.