Tesouro Direto – Tudo sobre, dicas, rendimento, segurança

“Se eu fosse você, investiria no Tesouro Selic”. “Aaaaa, não sei não, o nome Tesouro IPCA+ me parece mais sério”. “Pensando bem, talvez o Tesouro Prefixado…” Se você já vivenciou a situação de pessoas opinando onde e como você deve investir no Tesouro Direto ou quer saber sobre o assunto, este post é para você.

Aqui você vai saber tudo o que precisa sobre o Tesouro Direto para que consiga fazer a melhor escolha para os seus investimentos.

Portanto, ao final deste conteúdo você sairá sabendo o que é o tesouro direto, quais são os três tipos que existem e em que momento você deve investir em cada um deles. Ou seja, irei te mostrar os caminhos das pedras deste investimento.

Vamos começar?

O que é o Tesouro Direto?

O Tesouro Direto é uma ferramenta do governo para captar dinheiro dos cidadãos brasileiros. Então o Tesouro Direto nada mais é do que um investimento em renda fixa, assim como a poupança.

A poupança, tenho certeza que você conhece, né? Até porque a poupança é o mais divulgado pelos bancos e pela mídia.

O Tesouro Direto é como se fosse a poupança do governo. Ao invés de emprestarmos o dinheiro para o banco, que é o que fazemos quando usamos a poupança, neste caso, emprestamos para o governo.

“Mas, esse dinheiro é usado para quê?”. O Tesouro Direto foi criado, para que o governo consiga dinheiro para lidar com algumas contas que o país tem, como:

- Comprar remédios;

- Pagar aposentadoria;

- Construir hospitais;

- Segurança;

- Construir escolas;

- Criar novas estradas;

- Reforçar e construir estádios de futebol.

Hoje em dia, a maior empresa do Brasil é o governo e você, assim como empresta dinheiro para os bancos, pode emprestar também para o governo.

Quais são os três tipos de Tesouro Direto?

Agora que você entendeu o que é o Tesouro Direto vamos começar com a parte prática e entender quais são os tipos de Tesouro Direto diretamente do site do investimento.

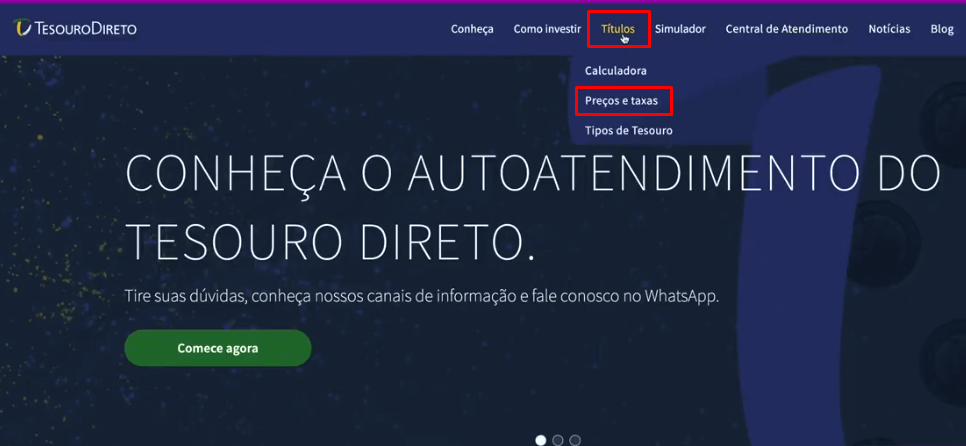

Para acessar os tipos de títulos dentro do site é muito simples, basta clicar aqui, em seguida clica em “títulos” e em “preços e taxas”.

Em seguida vai aparecer para você uma lista de todos os títulos que o Tesouro Direto criou com a possibilidade de você começar a investir e é a partir dela que eu vou te ensinar e explicar em detalhes sobre.

Logo acima da página, você consegue ver, por exemplo, algumas informações pertinentes para poder investir no Tesouro Direto, que são os horários de funcionamento, que são das 09:30 da manhã até as 18:00, de segunda a sexta.

Ou seja, você só vai conseguir comprar algum título do Tesouro Direto se você estiver dentro deste período, se não, vai precisar esperar até o dia seguinte.

Como você consegue ver na imagem acima, da lista de títulos, eles são divididos em três cores diferentes para que fique visualmente simples de identificá-los, são eles:

- Azul = Tesouro Direto Prefixado;

- Roxo = Tesouro Selic;

- Vermelho = Tesouro IPCA+.

– Tesouro Prefixado:

O Tesouro Prefixado tem esse nome, prefixado, porque a sua rentabilidade, ou seja, o lucro que ele vai te gerar, já é definido na hora em que você decide investir nele.

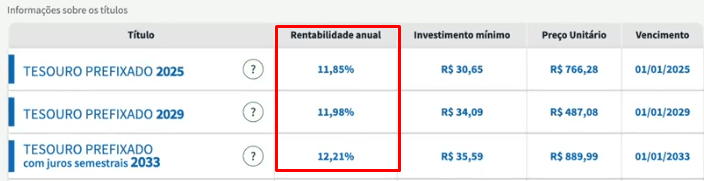

Abaixo mostro para você onde está o percentual que está relacionado a quanto você vai ganhar de rentabilidade anual se decidir investir nele.

Pegando como exemplo os dados acima, se eu decidir investir o meu dinheiro no Tesouro Prefixado 2025, eu já tenho certeza absoluta que (se deixar o dinheiro investido até a data de vencimento) eu vou receber 11,85% de rentabilidade.

O ponto positivo deste investimento é isso mesmo, ele já mostra para você o quanto vai ganhar. Não depende de nada, claro, só do governo, mas, ele é, entre todas as empresas, o menos caloteiro.

Se você olhar na imagem acima, vai notar que quanto mais tempo você deixar o seu dinheiro investido, maior é a rentabilidade anual dele. Para resgatar o dinheiro em 2029, por exemplo, você recebe 11,98% e para tirar o investimento lá em janeiro de 2033, o seu dinheiro rende 12,21%.

O processo aqui é igual a todos os investimentos de renda fixa. Quanto mais tempo o dinheiro ficar preso (menor liquidez), maior a sua rentabilidade. Isso acontece porque, quanto mais longe tiver a data de você tirar o dinheiro, mais imprevisível é.

A gente não sabe prever se daqui a 6 ou 10 anos, o mundo vai passar por alguma desgraça e o Brasil está no meio dos países atingidos, sei lá, um ataque zumbi, os Ets decidem visitar a terra ou mesmo uma pandemia, como aconteceu em 2020. O risco de dar alguma merda existe e, por isso, a rentabilidade aumenta.

– Tesouro Selic

O Tesouro Selic tem esse nome porque ele é pós-fixado. Diferente do título anterior, que você conseguia saber antes de investir o dinheiro o quanto poderia ganhar, aqui ele depende da Selic.

Se você não marotonou os conteúdos aqui no blog, pode estar se perguntando “O que é Selic?” Resumidamente, a Selic é uma taxa controlada pelo COPOM.

O COPOM é um órgão do governo, com um monte de senhorzinhos sentados em uma roda decidindo quanto vai ser essa taxa, de acordo com o que o Brasil precisa para não ter a economia ferrada.

Essa taxa, ela muda o tempo todo. No momento em que escrevo esse conteúdo, ela está em 13,75%, mas, é um número que pode tanto subir, como descer.

A rentabilidade do Tesouro Selic é baseada nesta taxa. Se ela subir, você recebe muito, se ela cair, você recebe pouco.

No ano passado, por exemplo, a taxa Selic estava valendo 2% ao ano. Quem investiu não recebeu quase nada.

Portanto, você fica à mercê do que acontece com essa taxa para saber se vai ganhar muito ou pouco com o seu investimento.

Assim como acontece com o Tesouro Prefixado, a rentabilidade aqui aumenta de acordo com o tempo que você deseja manter o seu dinheiro investido.

– Liquidez diária:

Um dos pontos positivos do Tesouro Selic é que ele é o único entre os títulos que, caso você deseja resgatar, ou seja, pegar o seu dinheiro de volta antes do vencimento, é possível e o melhor, você não perde dinheiro.

Isso não acontece no Prefixado e no IPCA+, pois, caso queira resgatar o dinheiro antes de vencer o título, você perde dinheiro.

Como a Selic muda todos os dias e tem um valor de referência no mês, se quiser tirar o dinheiro, não corre o risco de ver ele se desvalorizar.

“Pera aí Diego, tem como a renda fixa desvalorizar?” Claro que tem. Assim como outros investimentos, o título que você comprou do governo pode se desvalorizar. É fácil e simples de acontecer? Não, mas, é possível.

– Tesouro IPCA+:

Por fim, temos o Tesouro IPCA+ que, apesar do nome ser cheio de sigla, parecendo um negócio do capiroto, ele é muito simples de entender.

O IPCA é a sigla da inflação, que existe só para deixar, lá no fundo, a gente mais pobre. Quanto maior for a inflação, menor será o valor do seu dinheiro.

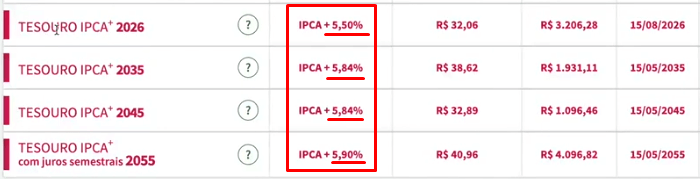

Porém, o objetivo do Tesouro IPCA+ é oferecer ao investidor a oportunidade da rentabilidade dele ser acima da inflação, ou seja, o dinheiro não se desvalorizar. A taxa que aparece na frente do + (imagem abaixo) é como se fosse uma rentabilidade prefixada.

Isso quer dizer o quê? Que o seu dinheiro não vai desvalorizar, você vai manter o poder de compra, pois, mesmo que tenha a inflação de 10%, o seu investimento vai valorizar os 10% da inflação + 5,50% no caso do Tesouro IPCA+ 2026.

Se você investir R$ 10 mil e deixar no IPCA+ por cinco anos, esse dinheiro vai ser corrigido pela inflação, então, ele pode estar valendo R$ 12 mil e ainda você ganha o + de 5,50%. Portanto, a rentabilidade aqui é real.

Por fim, é importante saber que, quanto mais o Brasil estiver bem, mais dinheiro você pode ganhar aqui.

– Juros semestrais:

Como você pode ter notado, existe a modalidade de juros semestrais que estão no Tesouro Prefixado e Tesouro IPCA+. O conceito de rentabilidade é o mesmo para cada um dos títulos, o que vai diferenciar é quando você vai receber.

Ao invés de receber em 2033 no Prefixado ou em 2055 no IPCA+ você vai receber semestralmente, o que é maravilhoso para quem quer viver de renda fixa.

Caso consiga ter, por exemplo, R$ 1 milhão na sua conta, você vai ter uma renda de R$ 5 mil por mês, levando em consideração o 5,90% do IPCA+. Porém, esse dinheiro vai cair na sua conta duas vezes ao ano, Ok? A cada seis meses.

Quando investir no Tesouro Direto?

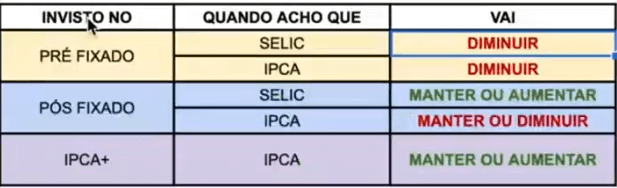

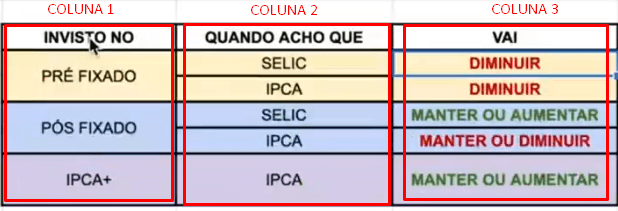

Por fim, agora eu vou te mostrar uma tabela maravilhosa que eu fiz e que vai te ilustrar muito melhor quando investir no Tesouro Direto, seja ele prefixado, Selic ou IPCA+.

O conceito da imagem é bem simples, ela te mostra o que está acontecendo hoje e o que vai ou sobre o que a gente acha que vai acontecer no futuro.

Vou dar um exemplo bem simples e didático. Você “deve investir” no Prefixado “quando você acha que”:

- Selic vai diminuir;

- IPCA (inflação) vai diminuir.

Portanto, se você acredita que a Selic vai cair no futuro e o IPCA (inflação) também vai ficar pequeno ou diminuir, vale muito a pena colocar um prefixado porque o seu dinheiro vai continuar rendendo 12%, pois ele já foi definido na hora que você investiu.

Imagine só a Selic ficando a 5% e o seu rendimento a 12%? Enquanto que todo mundo está ganhando R$ 5, o seu investimento está ganhando R$ 12.

Então é isso pessoal, espero que você tenha gostado do conteúdo e tenha entendido o que é o Tesouro Direto, Prefixado, Selic e o IPCA+.

Se você deseja saber como comprar um título de Tesouro Direto, clique aqui e assista o vídeo que fiz sobre esse mesmo assunto, ensinando passo a passo como comprar o seu título e dando outros exemplos da tabela de quando investir em cada título.

Amei!

Tudo tão simples e bem didático…

Nem acredito que estou aos poucos me familiarizando com tantas coisas…

É incrivel como o diego consegue deixar as coisas simples de entender….

Parabéns Diego !!! Me deu um norte, abriu meu entendimento referente a esse tesouro Direto. Ajudou muito e de forma simples.

Parabéns!

Conteúdo importante, e complexo sendo ensinado de maneira, muito simples e descontraída.

Brigada!

Nota 1000!…